和室のリフォームを検討している方に向けて、費用相場から施工事例、失敗しないためのポイントまで詳しく解説します。あなたの予算と理想に合ったリフォームプランは何でしょうか?

築35年の家をリフォームか建て替えか徹底比較ガイド

築35年の家の改修を検討している方向けに、リフォームと建て替えのメリット・デメリットを詳しく解説。費用や工期、補助金制度まで徹底比較しました。あなたの家には、どちらの選択が最適でしょうか?

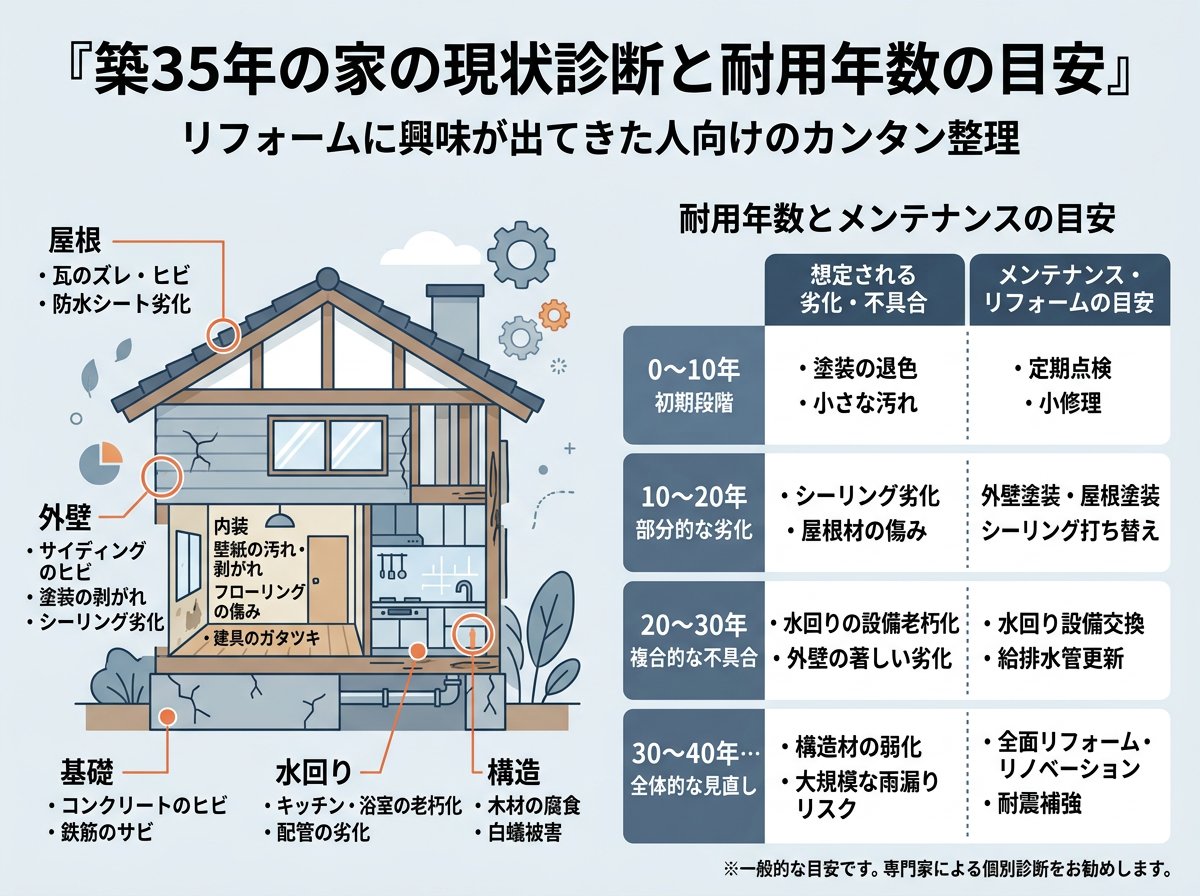

築35年の家を改修するにあたって、まず重要なのが建物の状態を正確に把握することです。築35年というと、1989年前後に建てられた住宅になりますが、この時期の住宅には特徴的な課題があります。

まず、耐震基準については、1981年の新耐震基準施行後の建物であるため、基本的な耐震性能は確保されています。ただし、築年数による劣化は避けられません。特に注意が必要なのは以下の項目です:

専門家による建物診断では、これらの項目を詳細にチェックし、建物の健全性を数値化して評価します。診断費用は通常10~15万円程度ですが、この投資は適切な改修方法を選択する上で非常に重要です。

建物の耐用年数については、法定耐用年数と実際の耐用年数を区別して考える必要があります。木造住宅の法定耐用年数は22年とされていますが、これは減価償却の計算のための数字です。実際の耐用年数は、適切なメンテナンスを行えば50年以上も十分に使用できます。

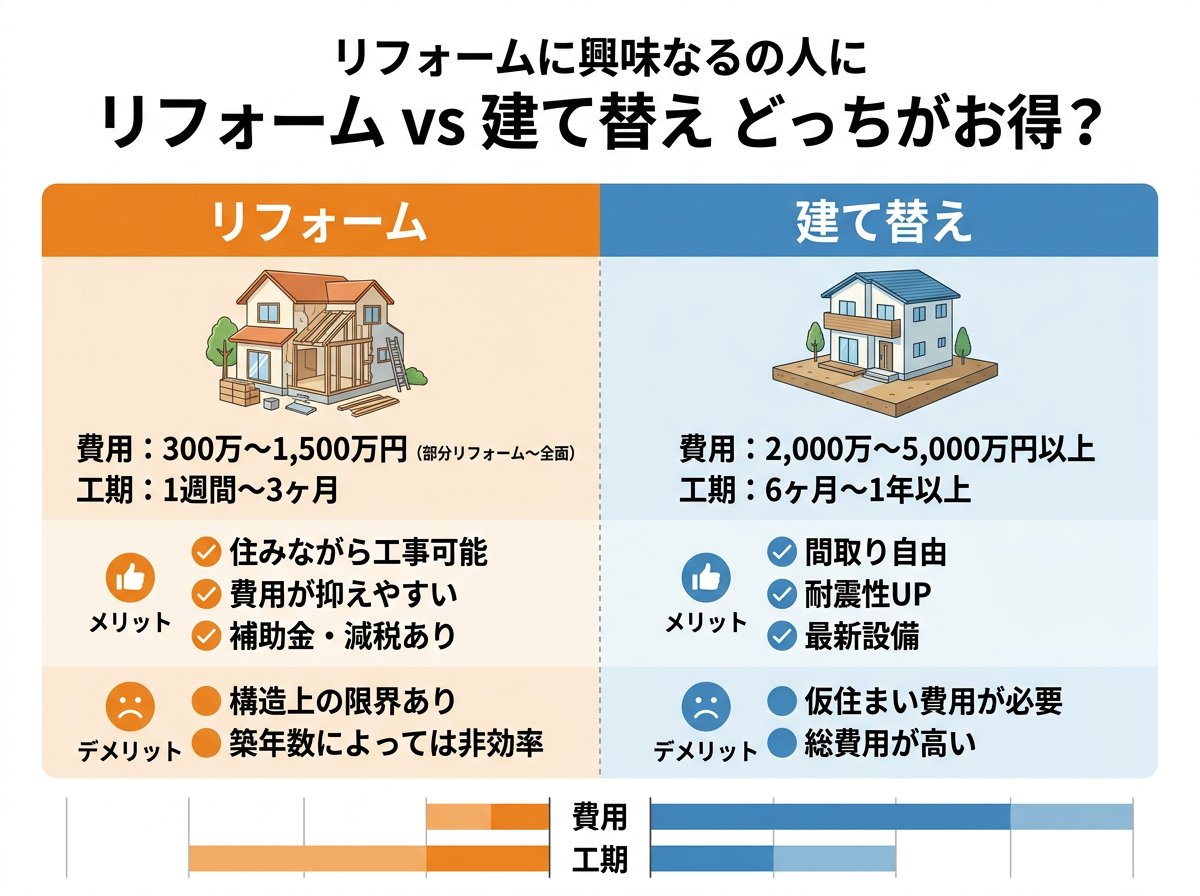

リフォームと建て替えでは、費用面で大きな差が出ます。一般的な築35年の木造住宅(延床面積30坪程度)の場合を例に、具体的な費用を見ていきましょう。

【リフォームの場合】

基本的な改修費用の内訳:

工期は通常2~3ヶ月程度で、居住しながらの工事も可能な場合が多いです。

【建て替えの場合】

建て替え費用の内訳:

工期は解体から完成まで6~8ヶ月程度必要です。

築35年の家の資産価値を考える際、重要なのは「経年減価」と「機能的陳腐化」の2つの観点です。

経年減価については、一般的な木造住宅の場合、築35年で建築時の価値の20~30%程度まで下がっているとされています。ただし、立地条件や維持管理状態によって大きく異なります。

メンテナンス計画については、以下のような周期で実施することが推奨されています:

【定期的なメンテナンス項目と目安】

リフォームを選択した場合のメリット:

建て替えを選択した場合のメリット:

リフォームや建て替えには、様々な支援制度があります。賢く活用することで、費用負担を軽減できます。

【主な補助金制度】

住宅ローンについては、リフォームと建て替えで選択肢が異なります:

リフォームローンの特徴:

建て替え用住宅ローンの特徴:

特に注目すべきは、2024年からスタートした住宅省エネ2024キャンペーンです。断熱改修やZEH化を行う場合、大きな補助が受けられます。

改修プランを選ぶ際は、10年後、20年後の生活を見据えた検討が必要です。

【重要な検討ポイント】

特に注目すべき最新トレンド:

実際の選択事例として、以下のようなケースが参考になります:

【リフォーム選択例】

築35年、木造2階建て、家族構成:50代夫婦

決め手:

【建て替え選択例】

築35年、木造2階建て、家族構成:40代夫婦と子供2人

決め手:

最終的な判断は、建物の状態、予算、将来計画を総合的に考慮して行う必要があります。専門家との相談を重ねながら、慎重に検討することをお勧めします。

SKIP INTRO 高圧洗浄機 コードレス 充電式 ハンディ 【シャワーにもなる高圧洗浄機】軽量 折りたたみ 水道接続不要 5段階水流調整 ペットボトル対応 コンパクト モバイル 軽量 洗車 ベランダ 玄関 サーフィン 釣り キャンプ 810グラム POWASH パウォッシュ